Kernboodschap Landelijk Actiecomité "Red het pensioenselsel" - mei 2020

Behoud, verbetering, zeggenschap

LCR

Het Landelijk Actiecomité "Red het pensioenstelsel" (LCR) van FNV-kaderleden, zet de strijd voor behoud en verbetering van het pensioenstelsel voort. Want onder druk van het pensioenakkoord en door misbruik van de corona-crisis beweren onze tegenstanders opnieuw dat het pensioenstelsel snel moet worden vervangen. Een tegengeluid is daarom van groot belang.

Samengevat luidt onze kernboodschap: we blijven eensgezind strijden voor behoud en verbetering van en zeggenschap over: het beste pensioenstelsel ter wereld dat antwoord geeft op de vraag: hoeveel geld krijg ik straks per maand, in plaats van genoegen nemen met 'minder beloven! Daarmee willen we bijdragen aan het keren van de race naar beneden, een besluit van het FNV congres van 2017! Speerpunt in de strijd is: vasthouden aan de vier eisen waarvoor tot nu toe actie werd gevoerd.

Vier eisen

a. AOW-leeftijd

Stijging van de AOW- en pensioenleeftijd moet worden gestopt en terug gedraaid, omdat die onwenselijk (ongezond) en (financieel) onnodig is. Eerder stoppen, in het bijzonder voor zware beroepen, moet mogelijk gemaakt worden, de RVU-boete [vervroegd uittreden] moet worden afgeschaft. De effecten van de 'corona-uitbraak' op de arbeidsmarkt maken eerder stoppen met werken wenselijk, ook om banen voor jongeren te scheppen.

b. Indexatie voor iedere generatie

Voor het behoud van koopkracht is het indexeren van de pensioenen en de pensioenopbouw noodzakelijk. Dit kan door het toepassen van een realistische rekenrente waarin rekening wordt gehouden met de rendementen van de pensioenfondsen. Behoud van de doorsneesystematiek.

c. Een goed pensioen voor iedereen

Toegang tot het pensioenstelsel ook voor flexwerkers en zzp-ers. Wettelijke verplichting zal 'concurrentievervalsing' tussen zzp-ers onderling en met CAO-medewerkers door de te betalen pensioenpremies uitschakelen.

d. Geen verslechteringen

Aanpassing van het pensioenstelsel mag niet leiden tot verslechteringen.

Arbeidsvoorwaarde

Pensioen is uitgesteld loon en aan de cao-tafel wordt besloten over de inhoud van het reglement, de hoogte van de premie en de eventueel noodzakelijke bijstorting. Pensioen is een arbeidsvoorwaarde en dat moet zo blijven!

De uitkeringsovereenkomst moet worden gehandhaafd. Overgang naar een premie-overeenkomst of een contract zonder beloftes wijzen we af, omdat dat tot meer onzekerheid over het inkomen leidt en omdat het werkgevers ontslaat van de verplichtingen met betrekking tot de hoogte van de pensioenuitkering. Bovendien verschuift het de focus (van uitkering naar premie) waardoor pensioen niet meer als uitgesteld loon, dus als arbeidsvoorwaarde wordt gezien.

* De geconstateerde onrechtvaardigheid in het huidige stelsel moet worden opgelost. Hierbij gaat het met name om de omgekeerde 'solidariteit' tussen groepen vanwege het verschil in levensverwachting en in de kwaliteit van leven tussen lager en hoger opgeleiden en de extra slijtage in de zware beroepen.

Vakbondsmacht

Voor het realiseren van onze eisen is een sterke vakbond nodig. Een sterke vakbond betekent grote betrokkenheid van leden en potentiële leden, een openlijk publiekelijk debat over ons pensioenstelsel en actie en strijd wanneer en waar dat nodig is om onze eisen ingewilligd te krijgen.

Dat is wat wij verstaan onder vakbondsmacht:

- Met middelen als videoconferenties, digitale nieuwsbrieven, e-mails en door actief te zijn binnen de vakbeweging en daarbuiten, willen we strijd voeren om de positie van de onderhandelaars te versterken.

- Deze boodschap is een tegengeluid tegen de voortdurende en systematische verspreiding van de leugens dat ons pensioenstelsel niet zou deugen! De actuele ontwikkelingen vereisen onze aandacht en alertheid.

- Via onze nieuwsbrieven willen wij onze kernboodschap verder onderbouwen en aanscherpen. Graag ontvangen wij suggesties hiervoor. Maar ook lokale (video)conferenties en webinars voor grotere groepen kunnen hiervoor geschikt zijn.

- Wij willen samenwerken en aansluiting zoeken bij groepen en initiatieven in de samenleving die zich eveneens sterk willen maken voor een goed aanvullend pensioen.

- Samen met maatschappelijke organisaties en prominenten houden we ons inmiddels actief bezig met het opzetten van een pensioentribunaal. Daarmee onderzoeken we belangen en belangengroepen die een rol spelen in de wijziging van het huidige stelsel; zij zullen worden opgespoord en onderzocht en de resultaten hiervan worden met het publiek gedeeld.

Met strijdbare groet, stuur suggesties naar: Kernteam Landelijk Actiecomité Red het Pensioenstelsel -

(Jan Ilsink, Huub Esten, Sjarrel Massop, John Hendriks, Candy Duinker, Cor Koers, Edmond van Ooijen, Cor Minnaard)

Toelichting en tegengeluid

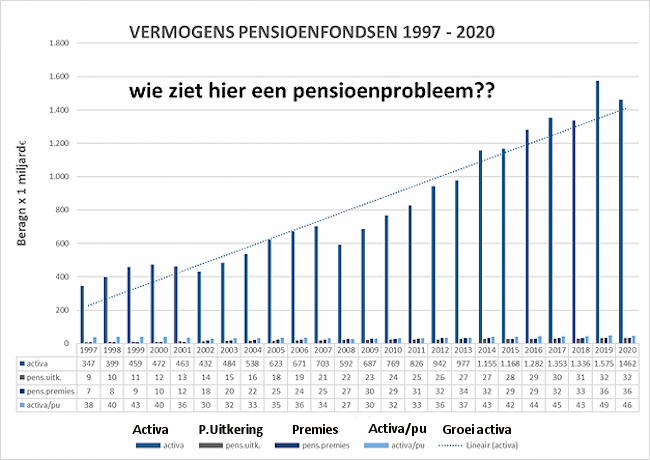

Hier een tegengeluid tegenover de bewering van de regering, De Nederlandsche Bank (DNB) en enkele economen dat de pensioenfondsen er slecht voor zouden staan en het stelsel 'volstrekt onhoudbaar' is geworden.

* Dat tegengeluid begint met de vaststelling dat ons pensioenstelsel volgens internationale bureaus al jaren in de top staat van de beste pensioenstelsels ter wereld.

Sowieso kan vastgesteld worden dat de pensioenfondsen er, ondanks de crisis, uitstekend voor staan. Al tientallen jaren behalen de fondsen op de ingelegde premies goede rendementen, gemiddeld zon 6 procent per jaar. 1

Daarom is het de hoogste tijd dat de pensioenen en de pensioenopbouw van de werkende mensen eindelijk weer eens worden geïndexeerd. Nu dat al meer dan tien jaar niet is gebeurd, is er inmiddels een achterstand van bijna 20 procent ten opzichte van de gestegen prijzen ontstaan, 20 procent verlies aan koopkracht!

* Behalve de financiële crisis wordt vooral ook de lage rente door de regering en DNB gebruikt als argument voor hun 'vernieuwingsdrang'. Maar ook die lage rente is een argument dat niks met de werkelijke situatie van de fondsen te maken heeft. Dat zit zo.

Om vast te stellen of de fondsen er goed voor staan, moet natuurlijk behalve naar de jaarlijkse inkomsten en uitgaven en het opgebouwde vermogen ook gekeken worden naar de verplichtingen, dat wil zeggen: wat hebben fondsen nu aan vermogen nodig om de komende 40-60 jaar de pensioenen te kunnen blijven uitbetalen. Daarbij moet worden uitgegaan van een (voorzichtige) schatting van het rendement dat op dat vermogen kan worden behaald. Je zou zeggen, een voorzichtige schatting: jaarlijks 4 procent rendement op het vermogen, waar het ABP nu van uit gaat, moet voldoende zijn.

Maar waarmee worden de fondsen opgezadeld? Net doen alsof ze de komende jaren nauwelijks rendement kunnen maken, waardoor ze nu al bijna in kas moeten hebben wat ze pas over een jaar of vijftig moeten uitkeren. De DNB schrijft voor om te rekenen met de zogenaamde risicovrije marktrente als rekenrente en die is nu zon 0,4 procent. Terwijl de feitelijke rente over de laatste jaren vele malen hoger ligt. In het afgelopen jaar zelfs 17 procent. Dat is veertig keer zoveel!!!!

De fondsen worden verplicht zoveel geld in kas te houden dat ze het inmiddels opgebouwde vermogen niet mogen gebruiken om de pensioenen te indexeren.

Ook hierop daarom een tegengeluid: het is de hoogste tijd dat de regering en DNB zich aan de pensioenwet gaan houden, waarin is vastgelegd dat de verplichtingen moeten worden berekend op basis van 'marktwaardering' en niet op basis van een risicovrije marktrente. En dat het dus niet de rente is die een probleem vormt voor ons pensioenstelsel, maar dat het de politiek en de DNB zelf zijn die het probleem veroorzaken.

* Een derde punt, waarop niet het stelsel maar de politiek zelf de veroorzaker is van problemen, is de veranderde arbeidsmarkt.

Diverse neoliberale kabinetten hebben de afgelopen jaren een ontwikkeling gestimuleerd naar een 'flexibele arbeidsmarkt', een arbeidsmarkt waarop inmiddels ruim drie miljoen van de negen miljoen werkzame personen werken als uitzendkracht, tijdelijke contractant of ZZP-er. Veel van die flexwerkers bouwen onvoldoende of geen pensioen op. Waardoor volgens een berekening uit 2018 de werkgevers ongeveer zes miljard euro per jaar aan pensioenpremie in hun zak kunnen houden! Daarom zeggen wij: het is veel te vrijblijvend dat in het pensioenakkoord slechts afgesproken is dat het kabinet het mogelijk zou moeten maken dat zzp-ers vrijwillig kunnen deelnemen in het pensioenfonds van de sector waarin ze werkzaam zijn. Alleen verplichte deelname regelen in elk arbeidscontract, dus bijvoorbeeld ook in een overeenkomst tussen een opdrachtgever en zzp-er, biedt ook voor flexwerkers zekerheid op pensioenopbouw.

* Dan hebben we nog de stijgende levensverwachting die door het kabinet als argument wordt gebruikt om het stelsel aan te passen.

Aanvankelijk was het kabinet van mening dat bij elk jaar stijging van de levensverwachting er ook een jaar langer doorgewerkt zou moeten worden zonder rekening te houden met de 'kwaliteit van leven'. Met het pensioenakkoord is die 1/1 koppeling terug gebracht naar 1 jaar langer leven = 8 maanden langer werken en 4 maanden later AOW. Dat betekent dat vanaf 2026, als er dan nog sprake is van gestegen levensverwachting, ook de AOW-leeftijd (die dan inmiddels 67 is) nog verder zal stijgen.

Niet doen, zeggen wij! Voor ons was immers 66 al een compromis (bevriezen) op weg terug naar 65 en dus is 67 of hoger zeker niet-acceptabel! Stijging van de AOW- en pensioenleeftijd is onwenselijk en (financieel) onnodig! Op dit moment haalt nog slechts 20 procent van de werkenden in de zware beroepen hun AOW-leeftijd. Nog langer werken heeft een leger aan afgeschreven en afgekeurde medewerkers tot gevolg.

Misschien worden mensen dan wel oud, maar hoe? Wat is dan nog hun kwaliteit van leven? Niet in meegaan dus!

* Tot slot: Volgens diverse betrokkenen bij de uitwerking van het pensioenakkoord moeten we erkennen dat ons pensioen onzeker is. Dat is echter alleen maar juist, omdat we voor ons aanvullend pensioen sparen via een kapitaaldekkingsstelsel en dus (deels) afhankelijk zijn van onzekere beleggingsopbrengsten.

Waar de redenering van de beleidsbepalers en onderhandelaars over het pensioenakkoord echter misgaat, is dat zij stellen dat het pensioen ook onzeker is vanwege de (lage) marktrente. Maar het is niet die marktrente die bepalend is, wel de marktwaarde van het vermogen en dat is iets heel anders. En de onzekerheid of het ontbreken van indexering wordt slechts veroorzaakt door het gebruik van een onjuiste niet-realistische rekenrente. Met het opheffen daarvan en het toepassen van een reële rekenrente die rekening houdt met de rendementen, wordt een belangrijk deel van de onzekerheid over ons pensioen weg genomen!

Vakbonden en andere belangenbehartigers horen zich dus in te zetten voor meer zekerheid over ons pensioen in plaats van te pleiten voor 'minder beloven'!

|

1 |

Het ABP boekt al tientallen jaren een rendement van gemiddeld 7 procent per jaar en PfzW al sinds haar oprichting in 1971 zelfs 8 procent. Door die rendementen is het vermogen van de gezamenlijke pensioenfondsen in Nederland de afgelopen tien jaar verdubbeld van 700 miljard naar ruim 1.400 miljard euro nu in 2020. Ondanks economische crises in 2008 en nu in 2020.

En al zouden de rendementen de komende jaren lager zijn, bijvoorbeeld zoals ABP verwacht ongeveer 4 procent, dan nog is dat een rendement dat ruim voldoende is voor een fatsoenlijk geïndexeerd pensioen. Het betekent immers, omdat premie-inkomsten en pensioenuitkeringen elkaar bijna in evenwicht houden (30 tegenover 32 miljard euro per jaar) dat het vermogen van de pensioenfondsen ook de komende jaren met ongeveer 50 miljard euro per jaar blijft groeien!

(terug)

|

|